Wer beruflich viel unterwegs ist und manchmal sogar mehrere Termine an einem Tag in verschiedenen Ländern wahrnimmt, hat ein aufregendes Leben. Nicht weniger aufregend ist die Reisekostenabrechnung, die in diesen Fällen erstellt werden muss. Denn es ist nicht immer einfach, die richtigen Länderpauschalen für Verpflegungsmehraufwand zu bestimmen, wenn der Geschäftsreisende an einem Tag in verschiedenen Staaten war oder wenn die Geschäftsreise nach einem Zwischenstopp am Heimatort gleich fortgesetzt wird. Wir zeigen anhand von fünf Beispielen, wie Sie die Verpflegungspauschalen bei Auslandsreisen richtig berechnen.

Grundsätze zur Bestimmung der Verpflegungspauschale

Bei eintägigen oder mehrtägigen Geschäftsreisen ins Ausland gelten bestimmte Grundsätze zur Ermittlung der jeweiligen Länderpauschale für den Verpflegungsmehraufwand. Zunächst muss man wissen, dass bei der Reisekostenabrechnung immer die einzelnen Kalendertage zugrunde gelegt werden. D.h. die Abwesenheitszeiten von mehreren Reisetagen werden nicht zusammengerechnet, sondern nur pro Kalendertag, also von 0:00 bis 24:00 Uhr betrachtet. Es sei denn die Geschäftsreise wurde nach 16:00 begonnen und vor 8:00 Uhr des Folgetag beendet. Nur in diesem Fall können die Abwesenheitszeiten zusammengerechnet werden. Der Reisende würde die Pauschale des Ortes erhalten, an dem er sich die überwiegende Zeit aufgehalten hat (siehe hierzu: Dienstreisen mit Nachtarbeit).

Bei eintägigen Reisen ins Ausland ist es einfach, es gilt jeweils der Pauschbetrag des letzten Tätigkeitsortes im Ausland. Bei mehrtägigen Geschäftsreisen in verschiedene Staaten wird es etwas schwieriger. Für An- und Abreisetage sowie für Zwischentage mit 24 Stunden Abwesenheit gilt nach § 9 Absatz 4a EStG Folgendes:

- Bei Anreise vom Inland in das Ausland oder vom Ausland in das Inland gilt jeweils der Pauschbetrag des Ortes, der vor 24 Uhr Ortszeit erreicht wird (Anreisepauschale).

- Bei Abreise vom Ausland in das Inland oder vom Inland in das Ausland gilt die Pauschale des letzten Tätigkeitsortes im Ausland (Abreisepauschale).

- Für Zwischentage mit 24 Stunden Abwesenheit gilt der Pauschbetrag des Ortes, den der Reisende vor 24 Uhr Ortszeit erreicht hat (24-Stunden Pauschale).

Bei Flugreisen, die sich über einen oder mehrere Tage erstrecken, bleiben Zwischenlandungen in der Regel unberücksichtigt. Außerdem gilt folgendes:

- Bei Flugreisen vom Inland ins Ausland oder vom Ausland ins Inland mit Ankunft am selben Tag gilt die Anreisepauschale des Ziellandes.

- Bei Flugreisen vom Inland ins Ausland oder vom Ausland ins Inland mit Ankunft am nächsten Tag gilt die Abreisepauschale des Abfluglandes plus die 24-Stunden Pauschale des Ziellandes.

- Bei Flugreisen vom Inland ins Ausland oder vom Ausland ins Inland mit Ankunft nach mehr als zwei Tagen gilt für die Tage, die zwischen Abflug und Ankunft liegen, die Pauschale für Österreich (siehe: R 9.6 LStR 2015 – R 9.6).

Wichtige Empfehlungen zum Verpflegungsmehraufwand ab 2016

- Im Arbeitsvertrag auf Erstattung der Reisekosten durch Arbeitgeber achten.

- Für die Übernachtung ein geeignetes Business-Hotel auswählen, das das Frühstück im „Business Package“ ausweist. Wir empfehlen zur Buchung dieses Portal für Geschäftsreisende.

- Bei Hotelübernachtungen im Ausland immer den Ort mit der höheren Pauschale als Übernachtungsstandort auswählen.

- Über aktuell gültige Pauschalen informiert sein.

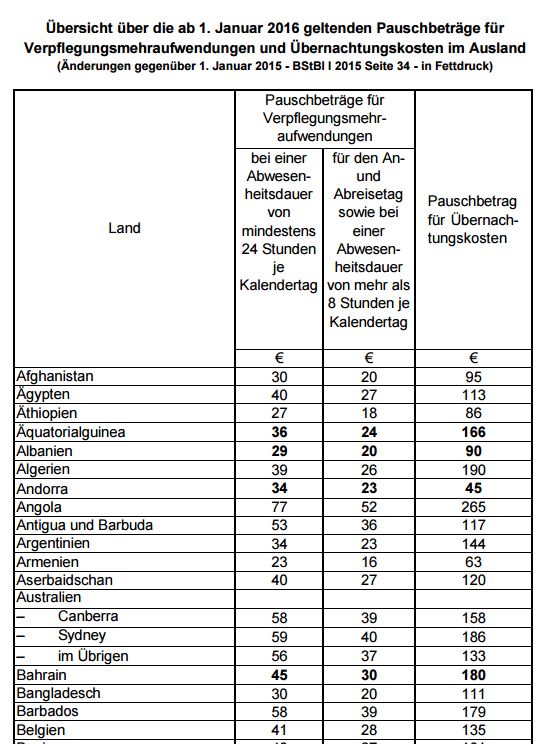

Die aktuellen Pauschalen für Verpflegungsmehraufwand im Ausland für 2016 finden Sie hier. Anhand der folgenden Beispiele aus dem Berufsalltag möchten wir jetzt zeigen, wie der Verpflegungsmehraufwand bei Auslandsreisen richtig berechnet wird.

![Quelle: Pixabay]()

Flughafenrolltreppen, Quelle: Pixabay

1. Beispiel: Anreise und Weiterreise am selben Tag, Rückreise am nächsten Tag

Ein Mitarbeiter bricht am Montagmorgen um 9:00 Uhr von Berlin nach Paris auf und reist noch am selben Tag weiter nach London. Am Dienstagabend kommt er gegen 21.00 Uhr wieder zu Hause an. Welcher Pauschbetrag für Verpflegungsmehraufwand gilt an beiden Tagen?

Lösung: Für den Anreisetag gilt der Spesensatz des Ortes, den der Reisende vor 24 Uhr Ortszeit erreicht hat. In diesem Fall gilt die Anreisepauschale für London. Dienstag ist bereits der Abreisetag aus London zurück nach Deutschland. Der Reisende kann die Spesenpauschale des letzten Tätigkeitsortes im Ausland geltend machen, in diesem Fall die Abreisepauschale für London. Auch wenn der Reisende übernachtet und mehr als 24 Stunden unterwegs ist, gilt nicht die 24-Stunden Pauschale sondern nur die Spesensätze für An- und Abreisetage.

- Montag: Anreisepauschale London: 41,00 Euro

- Dienstag: Abreisepauschale London: 41,00 Euro

- Erstattungsbetrag: 82,00 Euro

2. Beispiel: Anreise und Rückreise am selben Tag

Ein Mitarbeiter bricht am Montagmorgen um 9 Uhr von Berlin nach Paris auf und reist noch am selben Tag zurück. Am Montagabend um 21:00 Uhr kommt er wieder zu Hause an. Gilt die Anreise- oder die Abreisepauschale?

Lösung: Bei eintägigen Reisen ins Ausland gilt der Pauschbetrag des letzten Tätigkeitsortes im Ausland. Es gilt der Pauschbetrag für Paris.

- Montag: Pauschbetrag für Abwesenheit von mehr als 8 h Paris: 39,00 Euro

- Erstattungsbetrag: 39,00 Euro

3. Beispiel: Rückreise und Weiterreise am selben Tag mit Zwischenstopp zu Hause

Ein Mitarbeiter bricht an einem Mittwoch um 9:00 Uhr nach einem zweitägigen Aufenthalt in Paris nach London auf und legt einen Zwischenstopp zu Hause in Deutschland ein. Noch am selben Tag kommt er am Abend um 21:00 Uhr in London an. Am nächsten Tag reist er zurück und erreicht seinen Heimatort um 13:00 Uhr.

Lösung: Der Zwischenstopp am Heimatort in Deutschland bleibt für die Berechnung der Verpflegungspauschalen unberücksichtigt. Der Reisende erhält die folgenden Pauschalen für Paris und London.

- Montag: Anreisepauschale Paris: 39,00 Euro

- Dienstag: 24-Stunden Pauschale Paris: 58,00 Euro

- Mittwoch: 24-Stunden Pauschale London: 62,00 Euro

- Donnerstag: Abreisepauschale London: 41,00 Euro

- Erstattungsbetrag: 200,00 Euro

![Foto: pixabay]()

Foto: pixabay

4. Beispiel: Anreise und Abreise mit dem Flugzeug erstrecken sich über zwei Tage

Ein Mitarbeiter startet Montagabend um 22:00 Uhr seine Flugreise von Frankfurt nach Bangkok. Nach einer Flugdauer von ca. 11 Stunden kommt er am Dienstagnachmittag um 14:10 Ortszeit in Bangkok an. Am Donnerstagabend tritt er die Heimreise an und kommt am Freitagnachmittag wieder zu Hause an.

Lösung: Findet die Anreise mit dem Flugzeug über Nacht statt und erstreckt sie sich über zwei Tage, wird für den ersten Tag die Anreisepauschale für Deutschland fällig. Für den zweiten, dritten und vierten Tag erhält der Reisende die 24-Stunden Pauschale für Thailand. Für den Tag der Ankunft in Deutschland kann der Reisende die Abreisepauschale für Thailand geltend machen.

- Montag: Anreisepauschale Deutschland: 12,00 Euro

- Dienstag: 24-Stunden Pauschale Thailand: 32,00 Euro

- Mittwoch: 24-Stunden Pauschale Thailand: 32,00 Euro

- Donnerstag: 24-Stunden Pauschale Thailand: 32,00 Euro

- Freitag: Abreisepauschale Thailand: 21,00 Euro

- Erstattungsbetrag: 129,00 Euro

5. Beispiel: Zweitägige Anreise mit Zwischenlandung vor 24 Uhr Ortszeit

Ein Mitarbeiter begibt sich am Montagnachmittag auf die Geschäftsreise nach Neu Delhi. Vor 24 Uhr Ortszeit findet eine Zwischenlandung in Dubai statt. Die Weiterreise erfolgt noch in der Nacht nach 3 Stunden Aufenthalt auf dem Flughafen. Am Dienstagnachmittag kommt der Reisende in Neu Delhi an. Die Rückreise erfolgt am Donnerstag mit Ankunft am Freitagnachmittag in Deutschland.

Lösung: Zwischenlandungen bei längeren Flugreisen bleiben dann unberücksichtigt, wenn durch sie keine Übernachtungen nötig werden. In unserem Fall erhält der Reisende für den Abflugtag die Anreisepauschale des Abfluglandes Deutschland, für den Tag der Ankunft gibt es die 24-Stunden Pauschale für Neu-Delhi. Für die weiteren zwei Tage gilt ebenfalls die 24 Stunden Pauschale für Neu Delhi. Für den Tag der Ankunft in Deutschland gibt es die Abreisepauschale für Neu Delhi.

- Montag: Anreisepauschale Deutschland: 12,00 Euro

- Dienstag: 24-Stunden Pauschale Neu Delhi: 50,00 Euro

- Mittwoch: 24-Stunden Pauschale Neu Delhi: 50,00 Euro

- Donnerstag: 24-Stunden Pauschale Neu Delhi: 50,00 Euro

- Freitag: Abreisepauschale Neu Delhi: 33,00 Euro

- Erstattungsbetrag: 195,00 Euro

Tipps zum Schluss

Wählen Sie Ihre Reiseroute am besten so, dass Sie das Land mit der höchsten Verpflegungspauschale möglichst vor 24 Uhr Ortszeit erreichen, da diese Pauschale dann für den gesamten Reisetag gilt, egal wie lange Sie in dem Land waren. Wählen Sie die Anreise, wenn möglich, spät und die Abreise möglichst früh am Tag, da Sie immer die volle An- oder Abreisepauschale für den Tag erhalten, egal, wie lange Sie unterwegs waren. Wenn Sie bspw. eine Geschäftsreise von Berlin nach London unternehmen, würden Sie für den Tag der Anreise immer 41,00 Euro bekommen, egal, ob Sie Ihre Reise um 9:00 Uhr morgens oder um 21:00 abends angetreten haben. Lesen Sie auch unsere Top 5 Spesen-Tipps.